كُتل المحتوى الرئيسي

الخطوط العريضة للقسم

-

يجد الطالب في هذا المقياس الإطار الفكري والنظري لمادة المحاسبة القطاعية 1 وفق النظام المحاسبي المالي وذلك من خلال التطرق لمختلف المعالجات المحاسبية القانونية الواجب إعدادها من طرف مختلف القطاعات الاقتصادية، وكذا جملة من الأمثلة والتمارين التوضيحية لمختلف المعالجات المحاسبية وفق النظام المحاسبي المالي الجديد

-

جامعة محمد الشريف مساعدية

كلية العلوم الاقتصادية ، التجارية و علوم التسيير

قسم علوم المالية و المحاسبية

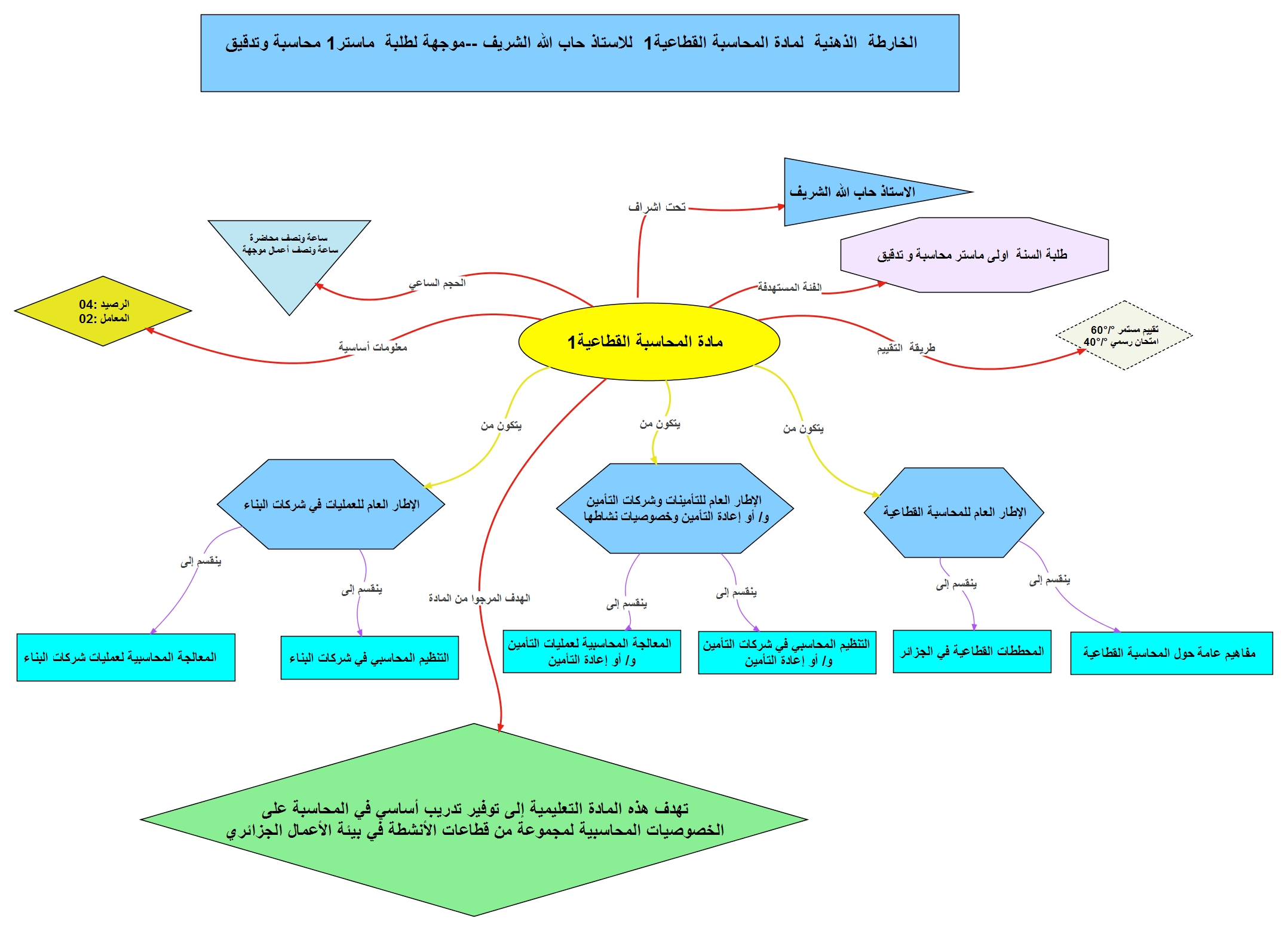

المقياس: المحاسبة القطاعية 01

الفئة المستهدفة: السنة الأولى ماستر محاسبة و تدقيق

الرصيد:4 المعامل:2

الحجم الساعي الأسبوعي: 03 ساعات أسبوعيا ( 1,5 ساعة محاضرة و1,5 ساعة أعمال موجهة)

التوقيت: الثلاثاء من 08سا و 00د الى 11 سا و00 د

الحجرة: S 25

-

أستاذ المحاضرات والأعمال الموجهة : أ. حاب الله الشريف

التواصل عبر: cherif.haballah@univ-souk-ahras.dz

أوقات التواصل في المكتب: يومي الثلاثاء من الساعة 11سا الى 12 سا.

-

سيكون الطالب ملما بأهداف الدرس بناءا على مستويات بلوم المعرفية:

1. مستوى المعرفة و التذكر : الطلاب في هذا المستوى يستعيدون المعلومات من الذاكرة (المكتسبات القبلية ) حيث يقوم الطالب باستذكار مبادئ المحاسبة العامة، وما يتعلق بحسابات الأصول و الخصوم و مسك الحسابات و القوائم المالية، ويتم اعطاء الطالب أسئلة إختيار متعددة، ويطلب منه الإجابة عليها، كما يمكن إعطائهم أسئلة ملئ الفراغات هدفها استحضار ما لديه من مكتسبات قبلية تتعلق بالمحاسبة العامة

1. مستوى الاستيعاب و الفهم : يقوم الطلاب في هذا المستوى باستعاب وفهم الأسس المحاسبية التي تسمح لهم بإعداد التسويات المالية لعمليات المنشأة ، وهنا تعطى للطالب بعض الأسئلة المتنوعة انطلاقا مما تم الاستفادة منه وفهمه للدرس.

2. مستوى التطبيق : بتعرف الطالب على الأسس ومشكلات المعالجة المحاسبية لحسابات الأصول و الخصوم ومسك الحسابات المالية و وتعريفه بالأخطاء المحاسبية وسبل علاجها.

3. مستوى التحليل :يقوم الطلاب بالمعالجة و التحليل لحسابات الأصول و الخصوم، مما يمكنه من إعداد الميزانية الختامية و القوائم المالية .

4. مستوى التركيب: الطالب عند هذا المستوى تكون له قدرة على إعداد التسويات المالية لعمليات المنشأة في نهاية الفترة، مع بيان تأثيرها على الحسابات الختامية والقوائم المالية ، وهذا انطلاقا من المحاضرات المقدمة له.

5. مستوى التقويم: يعمل الطالب على الوصول إلى نتائج المحاسبة القطاعية 1 في مجموعة مترابطة من القوائم المالية و التي تكون على شكل جداول تلخص نشاط المؤسسة خلال دورة محاسبية، ويتم عرضها بشكل يمكن مستخدمي هذه القوائم من مقارنتها بقوائم الدورات السابقة.

-

المحاسبة القطاعية هي فرع من المحاسبة يهدف إلى تحليل الأنشطة المالية والمحاسبية للقطاعات الاقتصادية المختلفة، مثل الزراعة، الصناعة، الخدمات، والنقل. تركز المحاسبة القطاعية على تخصيص الموارد المالية، قياس الأداء، وإعداد تقارير مخصصة لكل قطاع اقتصادي ، وعليه يتكون هذا المقياس من المحاور التالية :

المحور الأول: مدخل إلى المحاسبة القطاعية

المحور الثاني : الإطار العام للتأمينات وشركات التأمين و/أو إعادة التأمين وخصوصيات نشاطها

· التنظيم المحاسبي في شركات التأمين و/ أو إعادة التأمين.

· المعالجة المحاسبية في شركات التأمين و/ أو إعادة التأمين.

المحور الثالث: الإطار العام للعمليات في شركات البناء والأشغال العمومية

· التنظيم المحاسبي لعمليات شركات البناء والإشغال العمومية.

· المعالجة المحاسبية لعمليات شركات البناء و الأشغال العمومية.

-

على الطالب الاطلاع على كل المراجع التي وضعت تحت تصرفه و ذلك لضمان السيرورة الجيدة لاكتساب كل الكفاءات المستهدفة ومن ثم النجاح المؤكّد. من بين أهم المراجع الموصى بها هي :

1. المعايير الدولية لإعداد التقارير المالية الدولية ط1 ج 1، خالد جمال الجعارات ، دار صفاء للنشر و التوزيع (2017) عمان الأردن.

2. معايير المحاسبة و الإبلاغ المالي الدولية – الجوانب النظرية و العملية ط3 ، محمد أبو النصار ، أحمد حميدات، دار وائل للنشر (2014) عمان الأردن .

3. قانون رقم 07 - 11 مؤرخ في 15 ذي القعدة عام 1428 الدوافق 25 نوفمبر 2007 ، يتضمن النظام المحاسبي الدالي، الصادر بالجريدة الرسمية للجمهورية الجزائرية / العدد 74 بتاريخ 15 ذي القعدة عام 1428 الدوافق 25 نوفمبر 2007

4. Avis N°89 : Avis portant plan et règles de fonctionnement des comptes et de représentation des états financières des entités d’assurances et/ ou réassurances. Source : www.cnc.dz.

5. Magnan Gilles, Amal Aouam. (2017). La comptabilité des entreprises d'assurance (chapitre 9). Dans : Philippe Trainar Edition, Gestion de l’entreprise d'assurance. Dunod. Paris, pp. 239-278.

6. Ministère des finances, Conseil National de la Comptabilité- Commission de Normalisation des Pratiques Comptables et des Diligences Professionnelles-, contrats a long terme, 4/01/2017, http://www.cnc.dz/fichier_regle/1221.pdf..