سلسلة تمارين الأغلفة المتداولة

السلسلة

التمرين الأول:

أجب عن الأسئلة التالية:

1- أذكر أصناف الأغلفة (مواد التعبئة والتغليف)، مبرزا الفروق الجوهرية بينهما مع ضرب أمثلة عن ذلك؟

2- هل يختلف التسجيل المحاسبي حسب كل صنف؟ وضح ذلك؟

3- عرف الضمان على الأغلفة وهل يعتبر حدث منشأ للرسم على القيمة المضافة؟ وبرر إجابتك؟

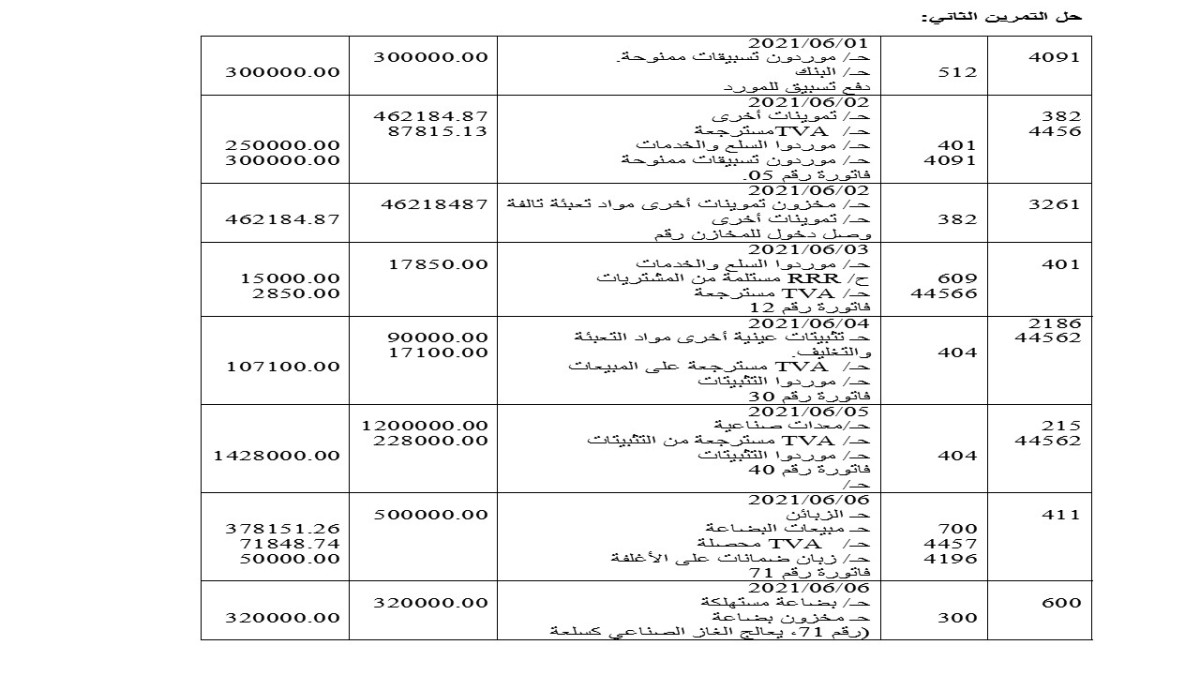

التمرين الثاني:

قامت مؤسسة المنبع بالعمليات التالية خلال شهر جوان 2021.

01/06/2021 دفعت تسبيق لمواردها على طلبية أغلفة متداولة، بلغت قيمة الشيك 30000.00 دج

02/06/2021 شراء مواد التعبئة والتغليف متمثلة في أكياس بلاستيكية غير مسترجعة بمبلغ 550000.00 دج TTC على الحساب TVA 19 بالمائة حيث تم إستلامها في نفس التاريخ، كما تضمنت الفاتورة تسوية التسبيق المدفوع سابقا وفقا للفاتورة 05.

03/06/2021 إستلمت من موردها تخفيض تجاري بقيمة 15000.00 دج خارج الرسم وفق الفاتورة تسوية التسبيق المدفوع سابقا وفقا للفاتورة 05.

03/06/2021 استلمت من موردها تخفيض تجاري بقيمة 15000.00 دج خارج الرسم وفق الفاتورة رقم 12 TVA 19 بالمائة.

04/06/2021 اقتنت 60 قارورة حديدية معينة لتعبئة غاز البروبان الصناعي بمبلغ HTVA 90000.00 دج على الحساب حيث قامت عند إستلامها مباشرة بوضع رمز الجرد عليها معدل الرسم على القيمة المضافة 19 بالمائة.

05/06/2021 شراء آلة صناعية على الحساب بمبلغ 1200000.00 دج TVA 19 بالمائة.

06/06/2021 باعت لزبونها يحي على الحساب شحنة من الغاز الصناعي بمبلغ 450000.00 دج TTC معبئة في 40 فاتورة بضمان قدر بـ 50000.00 دج لجميع القارورات الحديدية.

07/06/2021 أرسلت لزبونها أحمد فاتورة مستقلة تحمل تخفيض مالي بـ 12000.00 دج بشيك بنكي.

08/06/2021 أعاد لها زبونها يحي ربع القارورات سليمة.

25/06/2021 أعاد لها زبونها يحي باقي القارورات حيث تدنت بقيمة 10 بالمائة.

حل سلسلة تمارين الأغلفة المتداولة

حلول التمارين

حل التمرين الأول:

عناصر الإجابة

1- هناك 3 أصناع للأغلفة على العموم:

الصنف الأول: هو عبارة عن مواد التعبئة والتغليف التالفة التي لا تداول بين البضائع والمشتري وتضمن قيمتها ضمن تكلفة الإنتاج بالنسبة للمصنع مثل أكياس بلاستيكية، العلب الكارتونية وجميع المعلبات المنتجات المصبرة..

الصنف الثاني: هو عبارة عن مواد تعبئة (EMBALLAGES) غير معبئة بمعنى أننا لا نستطيع التمييز بينها، إلا أنها تتداول بين البائع والمشتري ويستلم المورد مقابلها ضمان بقيمة معينة مثل صناديق قوارير المشروبات الغازية.

الصنف الثالث: هو عبارة عن تثبيتات عينية تكون معينة بواسطة رمز للتفريق بينهما مثل الحاويات التي تستخدم في عمليات التصدير والإستيراد. (5)[1]

2- يختلف التسجيل المحاسبي حسب كل صنف، حيث يعالج الصنف الأول عند شرائه معالج التموينات الأخرى ضمن حساب 382 تموينات أخرى ويضمن إلى تكلفة المنتجات المصنعة، أما الصنف الثاني فعند شرائه يعالج كذلك في حـ/382 تموينات أخرى غير أنه يتداول ضمن حسابين خاصين لكل من المورد والزبون وهما على التوالي حـ/4196 زبائن ضمانات على الأغلفة وحـ/4096 مورد ضمانات مدفوعة.

3- الضمان هو مبلغ من المال يدفعه الزبون لمورده مقابل إستخدامه لواد التعبئة والتغليف المختلفة ويسترجعه الزبون كاملا إذا أعاد الأغلفة سليمة، وقد يسترجع جزء منه إذا تدهورت الأغلفة لديه لفائدة مورده.

4- الضمان ليس حدث منشأ للرسم على القيمة المضافة، لأنه ليس معاملة تجارية كاملة ونهائية.