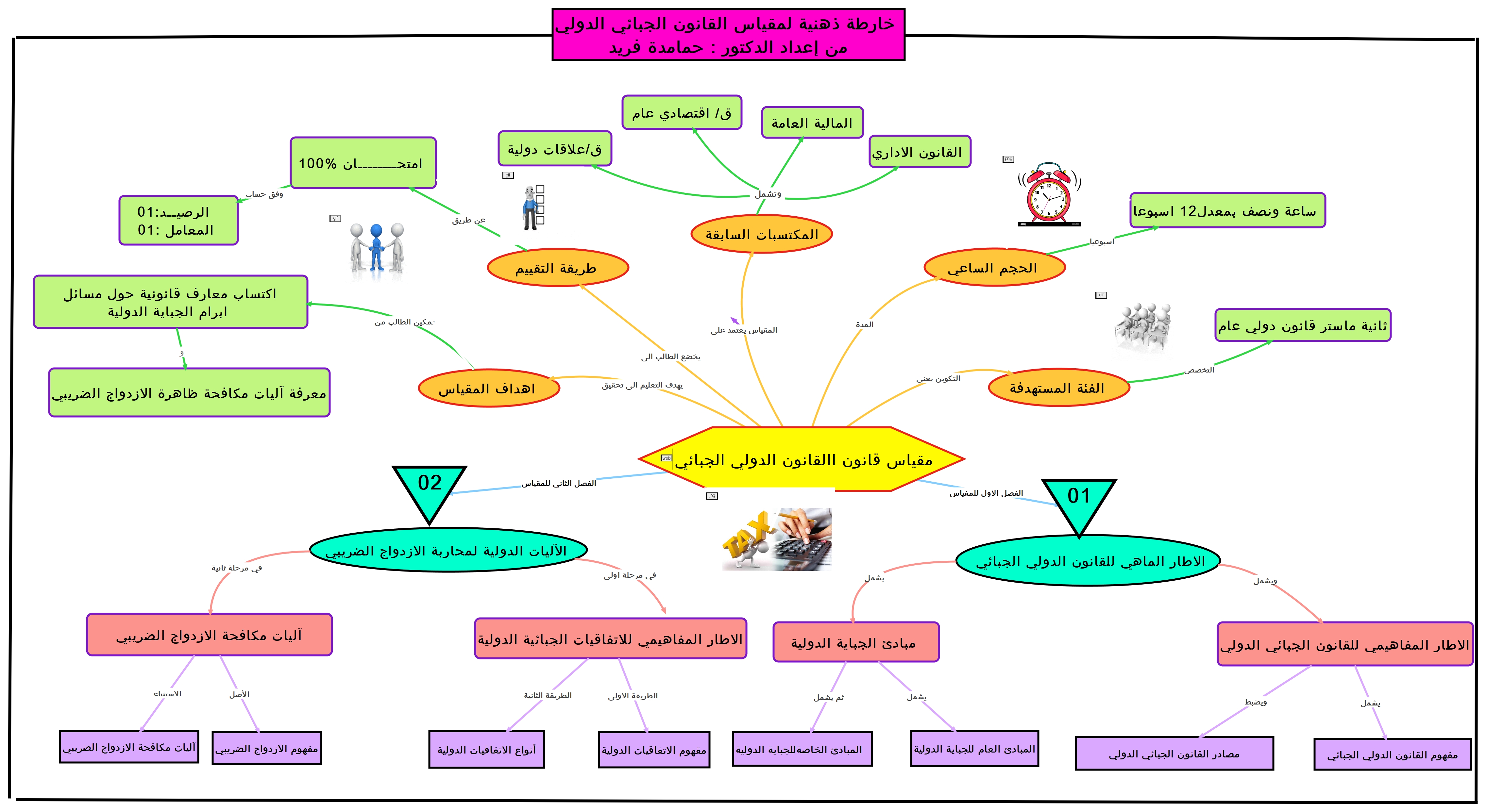

Main content blocks

Section outline

-

المقدمة العامة :

من المسلم به أن لكل دولة مطلق الحرية في وضع نظامها الضريبي، كما أن تشجيع العلاقـات الاقتصادية الثنائية وتبادل الاستثمارات يفرض على الدول اللجوء للاتفاقيات الثنائية للحد من الازدواج الضريبي و مكافحة التهرب الضريبي. إلا أن تزايد وتيرة التهرب الضريبي الدولي من خلال نشـاط الشركات متعددة الجنسيات و انعكاساته على النظام الجبائي العالمي قفز بالاهتمام بموضوع التهـرب الضريبي من النطاق الثنائي إلى النطاق العالمي، و تعددت المبادرات و التحالفات الدولية لمكافحة هذه الظاهرة الخطيرة. فما أهمية الاتفاقيات الجبائية النموذجية؟ و ما مدى فعالية الوسائل التي اعتمدتها في مكافحة التهرب الضريبي الدولي؟