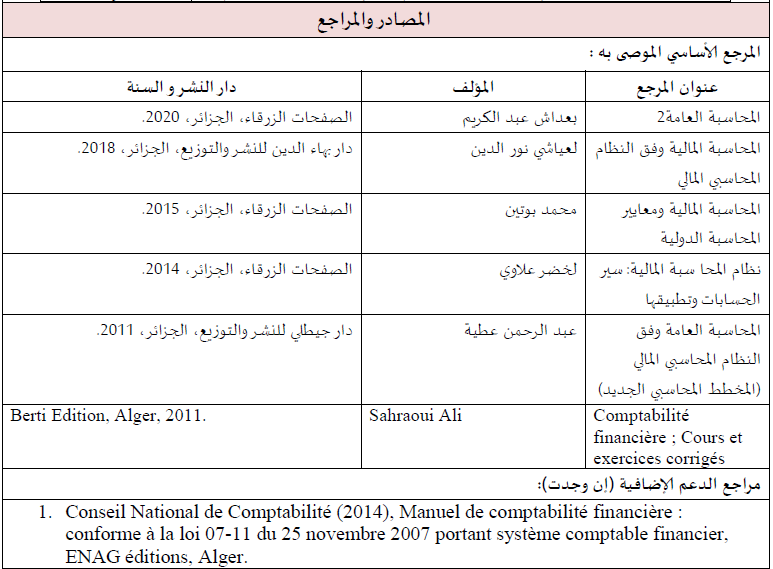

S2 - محاسبة مالية02

Aperçu des sections

-

تعتبر المحاسبة لغة التعامل ولغة شؤون الحياة الاقتصادية والاجتماعية والمالية كما أنها تعتبر لغة الأعمال, فهي معنية بتسجيل العلاقات الاقتصادية والمالية والاجتماعية بلغة الأرقام. لذا لابد لكل منشأة أن تستخدم المعلومات المحاسبية في إدارة أعمالها وأساسا لاتخاذ قراراتها والتعرف على نتائج أعمالها وكذلك التعرف على أوجه الاستثمار ومصادر الأموال لذلك فإن الوظيفة الأساسية للمحاسبة هي إيجاد السجل المنظم للأنشطة الاقتصادية اليومية معبرا عنها بالوحدات النقدية

-

جامعة مساعدية محمد الشريف

جامعة مساعدية محمد الشريفكلية العلوم اقتصادية، التسيير والعلوم تجارية

قسم علوم التسيير

المقياس: المحاسبة المالية 02

LMD الفئة المستهدفة: جذع مشترك. سنة أولى

الرصيد:6 المعامل:

3

الحجم الساعي الأسبوعي: 04 ساعات و 30 دقيقة أسبوعيا ( 03 ساعات محاضرة و1,5 ساعة أعمال موجهة)

(طريقة التقييم: % 60 (امتحان السداسي) % 40 ( نقطة التطبيق

طريقة التقييم نقطة التطبيق

امتحان جزئي .20/16 المواظبة والحضور 20/02 عناصر اخرى المشاركة 20/02

امتحان نهائي 20/20

A14 التوقيت: الثلاثاء من 08سا و 00د الى 09 سا و30 د بالمدرج

A13 الاربعاء من 08سا و 00د الى 09 سا و30 د بالمدرج

الأستاذ المحاضر: لعلايبية مالك

: الأساتذة المطبقين

د.ساسان نبيلة

د.صيد ماجد

أ.قواسمية يسمينة

د طواف فاتح

-

معلومات حول الأستاذ:

الدكتور : لعلايبية مالك استاذ محاضر أ - جامعة محمد الشريف مساعدية – سوق أهراس-

m.lalaibia@ univ-soukahras.dz :للتواصل عبر الايميل

أوقات التواصل : 12:30- 14:00 / الأحد 9:30-11:00 . قاعة الاساتذة .

-

سيكون الطالب ملما بأهداف الدرس بناءا على مستويات بلوم المعرفية:

1. مستوى المعرفة و التذكر : الطلاب في هذا المستوى يستعيدون المعلومات من الذاكرة (المكتسبات القبلية ) حيث يقوم الطالب باستذكار مفاهيم وأساسيات المحاسبة الماليةو مختلف التقنيات المحصل عليها من الطور الثانوي ( محاسبة مالية- محاسبة تحليلية) لا سيما التحكم في آلية القيد المزدوج، ويتم اعطاء الطالب أسئلة إختيار متعددة ويطلب منه الإجابة عليها، كما يمكن إعطائهم أسئلة ملئ الفراغات هدفها استحضار ما لديه من مكتسبات قبلية تتعلق بالمحاسبة المالية

2. مستوى الاستيعاب و الفهم : يقوم الطلاب في هذا المستوى باستعاب وفهم الأسس المحاسبية التي تسمح لهم بإعداد التسويات المالية لعمليات المنشأة ، وهنا تعطى للطالب بعض الأسئلة المتنوعة انطلاقا مما تم الاستفادة منه وفهمه للدرس.

3. مستوى التطبيق : بتعرف الطالب على الأسس ومشكلات المعالجة المحاسبية ومسك الحسابات المالية و وتعريفه بالأخطاء المحاسبية وسبل علاجها.

4. مستوى التحليل :يقوم الطلاب بالمعالجة و التحليل لحسابات الأصول و الخصوم، مما يمكنه من إعداد الميزانية الختامية و القوائم المالية .

5. مستوى التركيب: الطالب عند هذا المستوى تكون له قدرة على إعداد التسويات المالية لعمليات المنشأة في نهاية الفترة، مع بيان تأثيرها على الحسابات الختامية والقوائم المالية ، وهذا انطلاقا من المحاضرات المقدمة له.

6. مستوى التقويم: يعمل الطالب على الوصول إلى نتائج المحاسبة المالية في مجموعة مترابطة من القوائم المالية و التي تكون على شكل جداول تلخص نشاط المؤسسة خلال دورة محاسبية، ويتم عرضها بشكل يمكن مستخدمي هذه القوائم من مقارنتها بقوائم الدورات السابقة.

-

لكي يستطيع الطالب استيعاب هذا المقياس بسهولة يجب أن يكون على دراية ب

1)التحكم في أدوات التحليل الرياضي والإحصائي؛

2)توفر الطالب على المهارات الأساسية والقدرة على تحليل العمليات المحاسبية والمالية إلى طرفيها المدين والدائن؛

3)إتقان الكتابة المحاسبية؛

4)المحاسبة التحليلية/ للالمام بطرق تقييم المخزون وكيفيات حساب تكاليف المنتجات وتحليل وتحديد الانشطة المختلفة التي تقوم بها المؤسسات لا سيما الانتاجية منها؛

. -

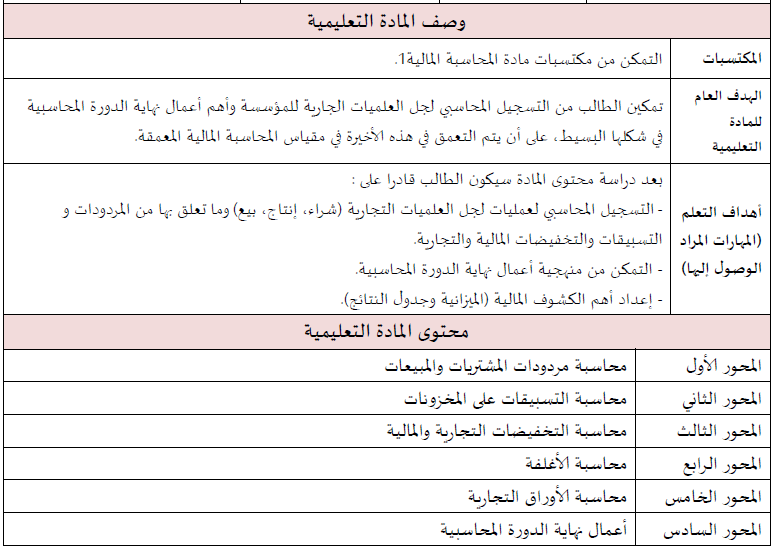

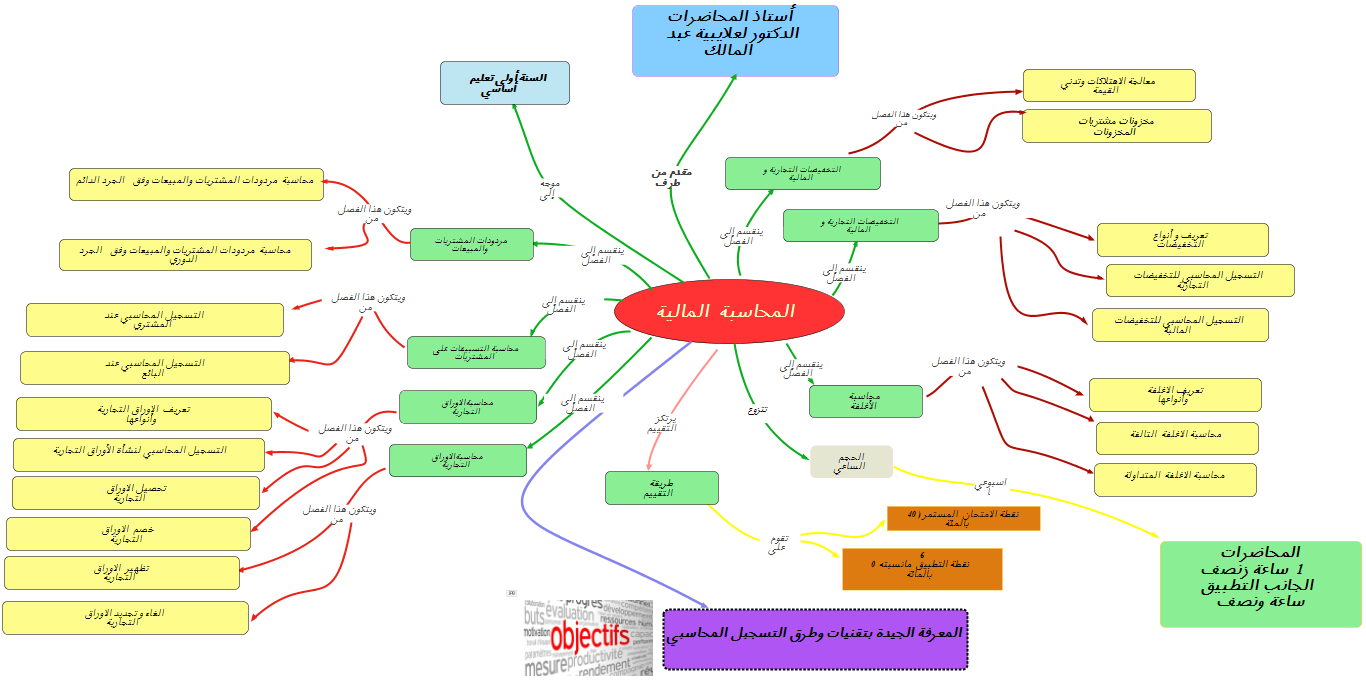

يحتوي هذا المقياس على 06 محاور أساسية دعمت كل محور بسلسلة من التمارين تسمح بالقدرة على استيعاب أكثر للمفاهيم. واليكم مخطط المقياس:

-

يجد الطالب في هذا المقياس الإطار الفكري والنظري لمادة المحاسبة العامة وفق النظام المحاسبي المالي وذلك من خلال التطرق لمختلف المعالجات والجداول المحاسبية القانونية الواجب إعدادها من طرف مختلف الوحدات الاقتصادية، وكذا جملة من الأمثلة والتمارين التوضيحية لمختلف المعالجات المحاسبية وفق النظام المحاسبي المالي الجديد

عرض الخارطة الذهنية

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

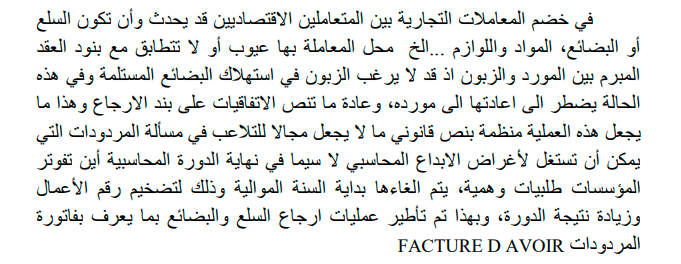

تمثل عمليات البيع والشراء العلاقة مع الموردين والزبائن، وتعبر عن النشاط الرئيسي للمؤسسة (أنشطة الاستغلال)، وهي من العمليات الجارية والمتواصلة التي يتكرر حدوثها أثناء السنة المالية.

-

تتطلب طبيعة بعض السلع والمواد وسائل للتعبئة والتغليف، والتي تسلم الى الزبائن مع السلع المباعة في نفس الوقت مع محتواها.

-

تؤدي العمليات المالية التي تقوميها المؤسسة في اغلب حالاتها إلى تدفقات للخزينة سواء كانت تحصيلات أو تسديدات، تتم هذه التحصيلات أو التسديدات بواسطة وسائل الدفع أو الائتمان المختلفة مثل الدفع النقدي، الشيكات، الدفع في الرصيد، التحويلات، البطاقات الائتمانية، الاوراق التجارية...

-

هناك عمليات تتم في نهاية الدورة المالية أو تنسب إليها الهدف منها تلخيص وتسوية ما تم خلال الدورة وإعداد القوائم المالية الختامية، هذه العمليات تسمى أعمال نهاية الدورة أو أعمال الجرد أو التسوية.

-

-

-

(تمكين الطالب من تطبيق المعارف المكتسبة من المحاضرة الأولى المتعلقة بالمعالجة المحاسبية لعمليات شراء وبيع السلع (العلاقة مع الموردين والزبائن

-

-

بعمليات الخزينة: الصندوق، البنك والاوراق التجاريةتمكين الطالب من تطبيق المعارف المكتسبة من المحاضرة الثالثة المتعلقة

-

-

-

يجد الطلبة الاجابة النموذجية للسلاسل والتي تقدم بعد اسبوع من وضع التمارين